Contagem regressiva! Disposição nova a partir do Conv. 52/2017, recepcionado pelo RICMS-RO | Art. 79-D, diz respeito ao ICMS-ST compor sua própria base de cálculo. Sem embargo, o imposto devido por substituição tributária integra a correspondente base de cálculo, inclusive na hipótese de recolhimento do imposto correspondente à diferença entre a alíquota interna da unidade federada de destino e a alíquota interestadual.

Cálculo do Imposto Retido

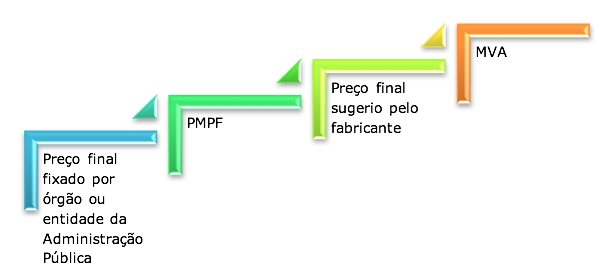

A base de cálculo do imposto para fins de substituição tributária em relação às operações subsequentes será o valor correspondente ao preço final a consumidor, único ou máximo, fixado por órgão público competente, conforme disposto no artigo 27, § 3º (RICMS-RO | Art. 79-A).

Inexistindo preço final a consumidor, único ou máximo, fixado por órgão público competente, a base de cálculo do imposto para fins de substituição tributária em relação às operações subsequentes corresponderá, conforme definido pela legislação da unidade federada de destino, ao (RICMS-RO, art. 79-B):

I. Preço Médio Ponderado a Consumidor Final (PMPF);

II. Preço final a consumidor sugerido pelo fabricante ou importador, conforme disposto no artigo 27, § 4º;

III. Preço praticado pelo remetente acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de Margem de Valor Agregado (MVA) estabelecido na unidade federada de destino ou prevista em convênio e protocolo, para a mercadoria submetida ao regime de substituição tributária.

MVA Ajustada

Nas operações interestaduais com as mercadorias submetidas ao regime de substituição tributária, quando a alíquota interna for maior que o coeficiente correspondente à alíquota interestadual, para efeitos de apuração da base de cálculo com utilização de MVA, esta será ajustada à alíquota interestadual aplicável, observada a:

Fórmula “MVA ajustada = {[(1+ MVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] -1} x 100”

Onde:

I. “MVA ajustada” é o percentual correspondente à margem de valor agregado a ser utilizada para apuração da base de cálculo relativa à substituição tributária na operação interestadual;

II. “MVA-ST original” é o coeficiente correspondente à margem de valor agregado estabelecida na legislação da unidade federada de destino ou previsto nos respectivos convênios e protocolos;

III. “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

IV. “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino.

Entretanto, não se aplica (MVA ajustada) à operação que tenha como remetente contribuinte optante pelo Simples Nacional.

A MVA ST ajustada é disciplinada pelo RICMS-RO, Art. 79-B. | § 1º e 2º.

Exemplo: MVA-O = 35%; Alíquota 17,5%; interestadual 7%

MVA ajustada = {[(1+ MVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] -1} x 100

- MVA ajustada = {[(1+ 35%) x (1 – 7%) / (1 – 17,5%)] -1} x 100

- MVA ajustada = {[1,35 x 0,93 /0,825] -1} x 100

- MVA ajustada = {[1,255 /0,825] -1} x 100

- MVA ajustada = {[1,255 /0,825] -1} x 100

- MVA ajustada = {1,522 -1} x 100

- MVA ajustada = 0,522 x 100

- MVA ajustada = 52,20%

Imposto a Recolher

O imposto a recolher por substituição tributária será o valor da diferença entre (art. 79-E):

- O imposto calculado mediante aplicação da alíquota estabelecida para as operações internas na unidade federada de destino sobre a base de cálculo definida para a substituição; e,

- O devido pela operação própria do contribuinte remetente.

Posicionamento da SEFIN-RO

De acordo com matéria publicada no site oficial da SEFIN-RO no dia 21/12/2017 (Disponível no link da matéria), essa matéria já foi enfrentada pelo Supremo Tribunal Federal, no RE 582461-SP, com repercussão geral. Portanto, não se trata de inovação. Assim, o Decreto 22242/2017 permanecerá vigente, em sua redação original.

Segue o texto na íntegra:

Base de Cálculo da Substituição Tributária Convênio ICMS Nº 52/2017

Por: GEFIS – Gerência de Fiscalização

Considerando dúvidas suscitadas em relação à interpretação da Cláusula Décima Terceira, do Convênio ICMS nº 52/2017, incorporado à legislação tributária rondoniense pelo Decreto Nº 22.242/2017, a SEFIN/RO vem esclarecer que não há inovação no cálculo do ICMS-ST (devido por substituição tributária), no que tange à definição da base de cálculo, em relação às mercadorias que se destinem à comercialização.

Nessas operações, independentemente da base de cálculo a ser aplicada – PMPF, preço sugerido pelo fabricante ou aplicação de MVA – o valor encontrado já pressupõe o “embutimento” do imposto, pois, nos termos dos §§ 4º e 6º do artigo 8º da Lei Complementar nº 87/1996, ela é estabelecida com base em preços usualmente praticados no mercado considerado, obtidos por levantamento, ainda que por amostragem ou por meio de informações e outros elementos fornecidos por entidades representativas dos respectivos setores.

Contudo, em relação à metodologia de apuração do Diferencial de Alíquota devido nas operações interestaduais com bens e mercadorias destinados a uso, consumo ou ativo imobilizado do estabelecimento destinatário contribuinte, as unidades federadas, de comum acordo, ao aprofundar os estudos acerca do assunto, perceberam que a metodologia de apuração não estava correta, pois o diferencial de alíquota não estava incluído em sua respectiva base de cálculo, contrariando o disposto no §1º do artigo 13 da Lei Complementar nº 87/96. Por também se tratar de ICMS, é inquestionável que o imposto deve compor a sua própria base.

Essa matéria já foi enfrentada pelo Supremo Tribunal Federal, no RE 582461-SP, com repercussão geral.

Portanto, não se trata de inovação.

Assim, o Decreto 22242/2017 permanecerá vigente, em sua redação original.

Fonte: GEFIS/CRE/SEFIN-RO

Precisa de ajuda com todas essas novas regras?

A partir do dia 01/01/2018, o software consultoria tributária automatizada Eficiência Fiscal passa a contar com todas as novas regras devidamente configuradas, ou seja, se você já é cliente, fique tranquilo pois todos os resultados dos cálculos retornados pelo Eficiência Fiscal já estarão de acordo com a legislação vigente!

Se você ainda não é cliente, acesse o site https://eficienciafiscal.com.br/ e conheça um pouco mais sobre essa tecnologia que pode lhe fornecer exclusivo grau de segurança jurídica, economia tributária e diferenciais competitivos únicos para seu negócio ou escritório de contabilidade.

Precisando de ajuda? Clique no botão abaixo para conhecer o que podemos fazer por você e seus negócios!

[button_1 text=”Quero%20conhecer%20o%20Efici%C3%AAncia%20Fiscal%2C%20agora!” text_size=”20″ text_color=”#000000″ text_bold=”Y” text_letter_spacing=”0″ subtext_panel=”Y” subtext=”Precisando%20de%20ajuda%20com%20o%20Conv%C3%AAnio%2052%2F2017%20sobre%20BC%20do%20ICMS-ST%3F” subtext_size=”13″ subtext_color=”#ffffff” subtext_bold=”Y” subtext_letter_spacing=”0″ text_shadow_panel=”N” styling_width=”60″ styling_height=”30″ styling_border_color=”#ffffff” styling_border_size=”15″ styling_border_radius=”0″ styling_border_opacity=”45″ styling_gradient_start_color=”#ff9c1f” styling_gradient_end_color=”#ff9c1f” drop_shadow_panel=”Y” drop_shadow_vertical=”1″ drop_shadow_horizontal=”0″ drop_shadow_blur=”1″ drop_shadow_spread=”0″ drop_shadow_color=”#000000″ drop_shadow_opacity=”50″ inset_shadow_panel=”N” align=”center” href=”https://eficienciafiscal.com.br/”/]