Um assunto importante, que gerou muitas dúvidas e até pouco tempo era desconhecido: ICMS DIFAL!

No conteúdo de hoje, traremos a você uma abordagem prática sobre a nova metodologia instituída em 01/01/2023, prevista na Lei Complementar nº190/2022 e recepcionada, em Rondônia, pela lei nº5.369/2022 referente ao ICMS DIFAL.

Venha entender sobre as novas regras do ICMS Diferencial de Alíquota no estado de Rondônia. Esperamos esclarecer suas dúvidas!

Dispositivos da Lei nº688/96 – Lei do ICMS-RO – art. 17

A lei nº 688, de 27 de dezembro de 1996, institui o imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

Conforme falado durante a Webinar, considera-se ocorrido o fato gerador de imposto, no momento:

IV – sobre a entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outra unidade da Federação, destinada ao uso ou consumo ou ao ativo imobilizado;

XIV – da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outra unidade da Federação e não esteja vinculada a operação ou prestação subsequente. Ou seja, serviços de frete.

Ou seja, é importante lembrar que não houve mudança sobre os serviços os quais incidem os impostos.

A grande mudança ocorreu na forma de se realizar o cálculo e vamos entender em seguida.

O novo Diferencial de Alíquota está valendo?

O novo cálculo está valendo sim, inclusive desde janeiro/2023. E cada empresa, de acordo com seu regime tributário, apresenta variações para realizar a declaração.

- Para as empresas do Regime Normal de apuração do ICMS, o DA deve constar no SPED da competência de 01/2023. Sendo assim, para aqueles que não o realizaram, a recomendação é que recalcule, retifique, emita a guia da diferença e mande para o recolhimento.

- Para as empresas com apuração de ICMS no Regime do Simples Nacional e Produtores Rurais, os DARES são calculados pela SEFIN quando as notas fiscais entram no Estado. Em caso de a nota não passar pelo portal, o profissional deve apresentar as notas na Secretaria do Estado para que se faça o cálculo do DA.

O importante saber é que a SEFIN começou a fazer o reprocessamento dos dados a partir do dia 01 de fevereiro, sendo assim, a data de emissão da nota não tem relevância, mas sim se a nota entrou no estado a partir do dia 01/02, ela já entra na nova base de cálculo de DA.

Mas e se surgir a dúvida: sou optante pelo Simples Nacional ou Produtor Rural e minhas notas passaram em Janeiro/2023 pelo portal, elas também entram na nova base? Nesses casos, o recomendado ainda é aguardar o posicionamento da SEFIN sobre esses DA’s.

Como fica o bloco C197 do SPED?

No caso de empresas obrigadas ao SPED, seja lucro real, presumido ou Simples Nacional com sublimite estourado, temos uma estrutura dentro do SPED em que devem ser informados esses dados, o bloco C197 da EFD.

E a dúvida mais comum nesse sentido é: Qual a Alíquota deve ser mantida no C197? E a resposta é aquela que corresponde à diferença de alíquota de um estado para outro.

E o que muda no Bloco C197 é que os cálculos estão na nova metodologia com a alíquota correta citada anteriormente.

Mudanças na prática

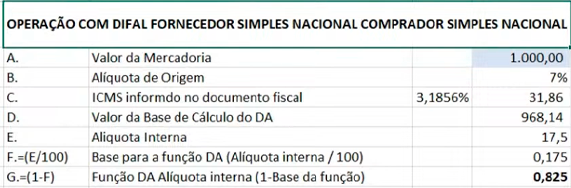

O primeiro caso falado e é o que vamos expor aqui é em caso de uma empresa optante pelo Simples Nacional que comprou de outra empresa optante pelo mesmo regime.

Toda a dinâmica se baseia no uso de nossa calculadora exclusiva, sendo assim, se você ainda não tem acesso a esse material, clique aqui e entre em contato com nosso suporte.

Anteriormente bastava se ter o valor da mercadoria, o valor da alíquota de origem e alíquota de destino e então seria aplicada a diferença sobre os valores.

No novo modelo, nossa atenção é voltada ao ICMS que corresponde ao percentual do Simples Nacional do fornecedor que está informado dentro do XML, já que devemos retirá-lo para fazer o cálculo sem o ICMS. Ou seja:

Valor da Mercadoria (A) – ICMS informado no documento fiscal (C)

1.000 – 31,86= 968,14 (Valor sem ICMS)

O próximo passo é:

Valor da base do cálculo do DA (I) / Função da alíquota interna (G)

968,14/0,825=1.173,51

Essa é sua Base de cálculo de DESTINO. Sobre esse valor, aplicamos a alíquota interna (no exemplo, usa-se 17,5%, porém, ela pode variar de acordo com o item), ou seja:

Base de cálculo de Destino * Alíquota de ICMS de Destino

1.173,51 * 17,50% = 205,36

Esse é o ICMS DA apurado!

O último passo é garantir que o ICMS NF Origem esteja correto, ou seja:

Valor da mercadoria (A) * Alíquota de origem (B)

1.000 * 7% = 70

Com esse valor, basta subtrair o ICMS DA apurado com o ICMS DA apurado e teremos o valor de DA a recolher.

ICMS DA apurado – ICMS DA apurado

205,36 – 70,00 = 135,36

Vale lembrar que a partir desse modelo focado em Simples Nacional para Simples Nacional, os cálculos podem ser adaptados para outros regimes.

Quer saber como funciona essa nova metodologia para Regimes normais ou produtores rurais? Clique aqui e tenha acesso à nossa Webinar gravada.

Tem alguma dúvida? Entre em contato com nosso time e vamos te ajudar!